Bana göre, son performans dönemlerine (2020-2022) rağmen altın yatırımı için bir portföye altın dahil etmek için hala iyi bir zaman.

Başka bir deyişle, hala 2015/2016 en düşük seviyelerinden bu altın boğa hareketinin ilk yarısında olduğumuzu düşünüyorum. Ki uzun vade de ise yolun çok çok başındayız.

Altın çoğu metalden farklı olarak, binlerce yıl boyunca değerini korumasını sağlayan oksidasyon ve korozyona karşı dayanıklıdır. Son derece dövülebilir, elektrik iletimi çok iyi ve güzeldir.

Altın üretiminin yaklaşık %85-90’ı mücevher ve külçe yolunu bulur ve sadece %10-15’i endüstriyel ve teknolojik kullanıma girmektedir. Bu, onu bir metadan ziyade bir para birimine benzetir -kullanımı durgunluklar sırasında gerçekten azalmaz- bunun yerine korku ve belirsizlik arttıkça fiyatta artış eğilimindedir.

1999’da İngiliz maliye bakanı Brown, sonradan tartışılacak bir karar alır: İngiltere altın rezervlerini satacaktır. Çünkü;

1) Dünya artık dolar tabanlı bir para sistemine alışmıştır

2) Altın fiyatı 80’lerden beri düşmektedir

3) Faiz krallığında, verimsiz metale ihtiyaç yoktur.

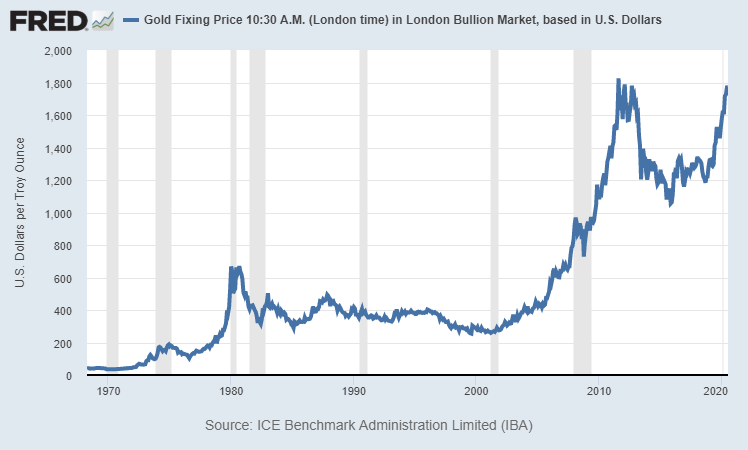

Onlardan da önce diğer ufak ülkelerde başlayan bu trend; 90’larda piyasaya 2 bin ton altın sokar. Hatta 1999’da, aralarında “Fazlaca hızlı satmayalım” anlaşması yaparlar. Sonuçta İngilizler 3 yılda 401 ton altın satar. İsviçreliler daha ileri götürür: 8 yılda 1500 ton satarlar.

Bu satışlar önce fiyatı baskılar fakat sarışına özgürlüğünü verir. 2005’te kısa vadeli $450 direncini, 2008’de 1980 rekoru $850’yi kırar geçer. Aynı tarihte, kendi sistemlerini batıya değil, bağımsız bir dayanağa bağlamak isteyen gelişmekte olan ülkeler altın almaya başlarlar.

“Emtia mı, para mı” tartışması süredursun; ekonomik odakla beraber altın stoğu da batıdan doğuya kayıyor. Krize karşı mı koruyor yoksa enflasyona mı? Herkesin görüşü kendine göre. Net olan: Para sistemini dış dünyaya daha fazla açacak olanlar altın alıyor.

Çeşitlendirilmiş bir portföye altının çekici bir risk / ödül ilavesi olduğunu düşünüyorum. Tabii ki fiyatlar yükselecek ve düşecek, ancak temel durumum altını sağlıklı bir yükseliş eğiliminde olarak görmeye devam ediyor.

Altın 101 – Altın Nedir & Değerini Belirleyen Şey Nedir? yazıma ileri okuma yapmanızı tavsiye ederim.

Orta ve uzun vadede yükseliş beklentimin 4 nedeni

1) Para Arzı Hızla Genişliyor

Uzun vadeli altın balkış açım için en iyi motivasyonum en sevdiğim grafiklerden biri, altın fiyatının kişi başına oranını geniş para arzının büyümesiyle karşılaştırmak. Bu, herhangi bir büyük para birimi için işe yarıyor. Dünya için gösterge olarak ABD doları grafiği daha mantıklı, bu belki de en iyi karşılaştırmadır, çünkü hem altın hem de dolar dünya çapında işlem görmektedir. Türk lirasında altın her dönem bullish piyasa, özellikle sadece büyümeye odaklı bir hükümette.

Bu oranın arkasındaki fikir, zaman içinde para birimlerinin çeşitli oranlarda altına karşı şişmesi ve değer kaybetmesi, altın ise uzun vadede satın alma gücünü elinde tutmasıdır. Ve para birimlerinin değer kaybetme hızı, özellikle merkez bankaları hükümet açıklarını finanse etmek için gittikçe daha fazla para bastığında, para arzı büyüme oranlarına önemli ölçüde bağlıdır.

Kişi başına karşılaştırmayı sevmemin nedeni ise yer üstü altın arzının yılda %1 veya biraz daha fazla artması, küresel nüfus artış hızına benzer ve ABD nüfus artış hızına benzer. Dünya Altın Konseyi’ne göre, yaklaşık 200.000 ton mayınlı altın var, bu da yaklaşık 7 milyar onsa eşittir. Dünyada 7-8 milyar insan ya da kişi başına 1 onsun altında altın var. 1 Ons = 28,3495231 gram = 29.797,333244717 Lira (29 Kasım 2022)

Kişi başına ne kadar altın olduğu oranı nispeten statik bir rakamdır. Yine de, kişi başına düşen küresel para birimi arzı ve özellikle ABD’de dolar cinsinden altın için artmaya devam ediyor. Uzun vadede, altın fiyatı, zaman zaman aşımlara veya düşüşlere sahip olan bu para enflasyonu oranına ayak uydurma eğilimindedir.

Basit bir ifadeyle, turuncu alan (altın fiyatı, 1973’te 100’e normalleştirildi) mavi çizginin (1973’te 100’e normalize edilen kişi başına dolar arzı) çok üzerine çıktığında, daha dikkatli olurdum. Aslında bunu aynı teknede herkes bir tarafa toplandığında karşılarına geçseniz iyi olur sözüyle özetleyebiliriz.

Bu ölçüme göre, altın oldukça değerlidir. Bununla birlikte, geniş para arzının önümüzdeki birkaç yıl içinde hızla artmaya devam etmesini beklediğimi düşünürsek, altının yükselişinden yanayım. Çok yüksek değerli hisse senetleri ve çok düşük getirili tahvillerin olduğu bir dünyada, altın ve gümüş gibi diğer değerli metal kuzenleri konusunda oldukça bullish düşünüyorum. Altın fiyatı, negatif reel faiz oranlarının olduğu dönemlerde trendin üstüne çıkma eğilimindedir ve güçlü pozitif reel faiz oranlarının olduğu dönemlerde trendin altına inme eğilimindedir.

İleriye dönük olarak, gelişmiş dünyanın çoğu için sürekli olarak düşük bir reel faiz oranı ortamına geçileceğini düşünürsek (mevcut yüksek borç seviyeleri bu noktada daha yüksek faiz oranlarını destekleyemez) ve altının paraya göre şu an makul bir fiyatı olduğunu düşünüyorum. Altın, elbette yol boyunca çeşitli düşüşler yaşasa bile, uzun vadede değer kazanmaya devam etmesi gereken oldukça iyi bir yatırım gibi görünüyor.

Karşılaştırma amacıyla, şu anda tüm önemli para birimleri arasında Rusya aslında en yüksek resmi altına dayalı orana sahip. Başka bir deyişle, resmi altın rezervlerinin değeri, geniş para arzlarına kıyasla, karşılaştırmalı standartlara göre oldukça yüksektir. 144 milyar dolar değerinde 81 milyon onsun biraz üzerinde altın rezervleri var. Bu arada, geniş para arzları yaklaşık 53 trilyon ruble, bu da 750 milyar ABD Doları anlamına geliyor. Bu nedenle, Rusya’nın altının M2’ye oranı, Amerika Birleşik Devletleri’nin %2,5’in altındaki oranına kıyasla oldukça büyük bir %19’dur.

Altın rezerv değerinin geniş para arzına oranı, geniş para arzının hızla arttığı 2011’deki gibi %4-5’e çıkacak şekilde altın gerçek bir “boğa hareketine” sahipse, bu 4.000$+ altın için bir reçetedir. (ons fiyatı)

Bunun olacağını söylemiyorum, ancak ABD’ye göre ABD altın rezerv değeri açısından 50 yıllık aralığın alt ucuna yakın olduğumuzu söylüyorum.

2) Reel Faiz Oranları Düşük/Negatif

Yıldan yıla yüzde değişim açısından altın fiyatı, 10 yıllık Hazine getirisi eksi resmi enflasyon oranı ile ölçüldüğü üzere, reel faiz oranlarıyla ters orantılı olma eğilimindedir.

Aşağıdaki grafikte mavi çizgi reel (enflasyondan arındırılmış) 10 yıllık Hazine faiz oranını, kırmızı çizgi ise altın fiyatındaki yıldan yıla yüzde değişimidir:

Birçok insan altının enflasyona bağlı olduğunu düşünüyor, ancak durum tam olarak bu değil. Örneğin, 1980’lerde enflasyon hala yüksekti, ancak altın fiyatı düştü. Bunun yerine, altın fiyatındaki değişiklikler, reel faiz oranlarındaki değişikliklerle yakından ilişkilidir.

Örneğin, enflasyonun yılda %5 ile yüksek olduğunu, ancak 10 yıllık Hazine getirilerinin size yılda %8 ödediğini varsayalım. Hazineleri tutmanın gerçek getiri oranı bu nedenle yılda %3’tür. Bu rakamlar, altın yerine Hazineleri tutmak için iyi bir ortamı temsil ediyor çünkü Hazineleri tuttuğunuz için size gerçek bir getiri oranı ödenirken altın size hiçbir şey ödemiyor ve depolama maliyetleri var. Altını bu tür bir ortamda tutmanın fırsat maliyeti yüksektir ve bu nedenle altın fiyatı 1980’lerde ve 1990’larda dolar cinsinden korkunç bir performans gösterdi.

Şimdi bunun yerine enflasyonun %2 olduğunu, ancak 10 yıllık Hazine getirilerinin %1 olduğunu varsayalım. Hazineleri tutarak satın alma gücünde yılda %1 kaybedersiniz. Enflasyon düşük olmasına rağmen tahvil getirileri (ve banka hesap getirileri) daha da düşük. Altın tutma durumu bu durumda yüksektir; karşı taraf riski olmayan, uzun vadede satın alma gücünü elinde tutan ve negatif reel getiri ödeyen birçok para biriminde dünyanın dört bir yanındaki hazineler ve banka hesaplarıyla rekabet eden kıt bir varlıktır. Ben bu durumda Altın alacağım. Ve birçok yatırımcı da aynı şeyi yapıyor, bu yüzden gerçek getiriler düştüğünde veya düşmesi beklendiğinde altının fiyatı yükseliyor.

Tabii ki, altın için en iyi durum, yüksek enflasyon artı düşük nominal getiriler olacaktır, çünkü bu, keskin bir şekilde negatif getiriler anlamına gelir. Örneğin, Hazine getirileri %1 iken enflasyonu %7’ye yükseltirsek, bu -%6 reel getiri olur ve bu da altın fiyatında ciddi bir artışı tetikler. Ama nihayetinde, enflasyon senaryosunda hala reel getirilerin değişim oranı ile ilgili.

Tüccarlar, faiz oranlarındaki dalgalanmalara dayalı olarak Hazine alım satımı yaparak hala çok para kazanabilirler, ancak uzun vadeli para için burada hala altını tercih ediyorum.

3) Momentum Altın İçin Güçlü x Hisse Senedi

S&P 500 son zamanlarda çılgın bir tabloya sahip ve kısmen Fed’in her türlü likiditeyi enjekte ederek varlık fiyatlarını canlandırmasıyla ayakta duruyor:

Peki dolar cinsinden Dow Jones nasılmış ona bakalım:

Bir de aynı grafiğe altın bazında bakalım:

Şu anki yüksek hisse senedi değerlemeleri ve nispeten düşük veya orta düzeydeki altın değerlemeleriyle, Dow-altın oranının önümüzdeki yıllarda düşmesi için bolca yer olduğunu düşünüyorum, bu da altının Dow’dan daha iyi performans göstermeye devam edebileceği anlamına geliyor. (ve S&P 500).

Tersine çevirirsek, bir süredir takip ettiğim bir ölçü, altının S&P 500’e oranıdır. Yükseldiğinde, altının hisse senetlerinden daha iyi performans gösterdiği anlamına gelir. Düştüğünde, hisse senetleri altından daha iyi performans gösteriyor demektir. 2001’den bu yana ilk kez altının S&P 500’e oranı 50 aylık hareketli ortalamasının üzerine çıktı:

2001’de altının S&P 500’e oranı 50 aylık hareketli ortalamasının üzerine çıktığında, altında büyük bir boğa koşusu başladı. Ve oran 2012’de 50 aylık hareketli ortalamanın altına düştüğünde, bu altın için çok uzun bir ayı piyasasının ve S&P 500 için harika bir dönemin başlangıcıydı. yine güzel bir çıkış Oran 2018’de dip yaptı ve 2020’de güçlü bir şekilde patlak verdi.

2020’lerin 2010’lardan daha enflasyonist bir on yıl olacağına dair beklentilerim göz önüne alındığında (ve yine de faiz oranı Fed tarafından sınırlandı ve bu da bir süreliğine negatif reel getirilere yol açtı) ve burada açıklanan diğer ölçütler göz önüne alındığında, altını olduğu gibi tutmaktan mutluyum. çeşitlendirilmiş portföyümün bir parçası ve riske göre ayarlanmış iyi bir getiri potansiyeline sahip olmasını bekliyorum.

4) Altın Sahipliği Altından Az

Altını önemseyen ve onu yatırım yapmak için bir varlık sınıfı olarak gören bizler, altının zaten aşırı satın alındığını, aşırı sahiplenildiğini ve çok fazla hevesli olduğunu hissedebiliriz.

En iyi ihtimalle, niş yatırımcılar arasında durum böyledir; gerçekte altına sahip olan azınlık. Akranlarımıza bakıyoruz ve altın için çok fazla yükseliş görüyoruz ve bu nedenle altının aşırı satın alınmış olabileceğinden endişe duyuyoruz.

Bununla birlikte, geniş yatırım topluluğu arasında, neredeyse hiç kimse anlamlı miktarlarda altına sahip değil. Emekli maaşlarında altın yatırımı yoktur. Emeklilik planlarında altın yoktur. Sigorta şirketi portföylerinde altın yoktur. Klasik 60/40 hisse senedi/tahvil portföyünde altın yoktur. Küresel hisse senetleri 90 trilyon dolarlık serveti temsil ediyor. 2019 Credit Suisse servet raporuna göre, küresel net değer 360 trilyon dolar. Dünya Altın Konseyi’ne göre, var olduğu bilinen 200.000 tondan daha az altınla ve cari fiyatlarla bu, yaklaşık 12 trilyon dolar değerinde altın anlamına geliyor. Özel yatırımcıların elindeki kısım 10 trilyon doların çok altında. Altın sonradan akla gelen bir şeydir. Küçük yatırımcı burada kaybeder, fiyatların çıkması ile almak aklına gelir.

Portföylerinde bir parça altın ETF’ye sahip olan yatırımcılar arasında bile, çoğu aslında bir altın külçesine veya madeni paraya dokunmadı. Yatırım amacıyla altına sahip olma arzusu veya ihtiyacı, son kırk yıldır çoğu ülkede mevcut değil. 1970’lerde altın, şu anda sahip olduğundan çok daha yüksek bir varlık payına ulaştı. Açık olmak gerekirse, aşırı değerlendiğini tespit edersem altını satmaktan mutluluk duyarım. Sonuçta “Cash is King”.

Önümüzdeki süreçte altın için likidite odaklı başka bir satış olabilir mi? Tabii, belki. Ama yapacağımıza bahse girmeyeceğim; Altın sahibi olmayı ve iş o noktaya gelirse düşüşlerde daha fazla satın almayı tercih ederim. 2020 Mart ayının ortalarında düşüş sırasında altın almak harikaydı. Bu tür bir senaryo için bazı nakit eşdeğerlerine sahip olmak her zaman güzeldir.

Ama mutlaka bu olaylardan birini beklemiyorum. Bu resesyonun başında tıpkı önceki iki resesyonda olduğu gibi likidite sıkışıklığı yaşadık, bu nedenle yol boyunca doğal olarak bazı düzeltmeler alacak olsak da bir başka büyük resesyonla karşılaşacağımızı varsaymak için çok az nedenim var. Büyük ya da küçük olsun, onları ne zaman alsak, daha fazlasını biriktirmekten mutluluk duyuyorum çünkü bence fiyat makul kalıyor.

Altın ETF’leri ve altın hisse senetlerinin en iyi 25 varlık listesinin tamamında olduğunda ve genelci bireysel yatırımcılar altın ve altın hisse senetleri satın almakla oldukça ilgilendiklerinde ve modellerim altının aşırı fiyatlandırıldığını öne sürdüğünde ve insanların tvde her gün altın yatırımı hakkında konuşmaktan kendilerini alamadıklarında, işte o zaman satış yapmakla ilgilenirdim.

O zamana kadar, çeşitlendirilmiş bir portföyün parçası olması gerektiğini ve yaş algısına göre kesinlikle en az %20 aranla bulundurulması gerektiğine inanıyorum.

Yine de bu, onu ne pahasına olursa olsun kovalamak istediğim anlamına gelmez. Çok hızlı yükseldiğinde, alımları biraz kolaylaştırmak veya hatta biraz azaltmak mantıklıdır ve eğer büyük bir düzeltme varsa, bence daha fazlasını biriktirmek mantıklıdır. Bunun için belki biraz daha likit olması açısından altın fonu veya etf’i bulundurmak mantıklı olabilir. Onun dışında bu kadar niş ve bu kadar kıymetli bir varlığa kesinlikle fiziksel altın yatırımı yapma konusunda hassasım.

Hangi Tip Altın Almalı?

Bu soru çok şahsi bir cevap içermekle birlikte elbette fiziksel olarak cevaplandıracağım. Fakat bu kesinlikle diğerlerine karşı geldiğimden değil. Elbette altın fiyat hareketlerinden faydalanmak için fiziksel olmayan altın fonu veya altın ETF’i bulundurmak portföyünüzü daha esnek yapabilir. Uzun vadeli hisse senedi yatırımcısı olarak güvenlik payı yedek akçemi altın fonu olarak tutuyorum ki ani borsa düzeltmelerinde nakit üretemediğim zamanlar aracı kuruma para göndermeden fonlarım aracılığıyla uygun fiyatlardan hisse senedi maliyetlenebiliyorum.

Ülkemizde fiziksel altına güven çok ama saklamaya güven az. Bu yüzden çoğu insan güvendiği sarraf veya kuyumcuya emanet etmekte, banka kasası kiralamakta ya da fizikselden uzaklaşıp bankada sanal olarak biriktirmekte. Eğer altının sayısının azlığına güvenerek yatırım yapıyorsanız ve bankada sanal olarak biriktiriyorsanız üzgünüm dünya altın fiyatı ons’a hiç bir etkiniz olmuyor. Fiziksel olarak çeyrek veya gram alıyorsanız hiç değilse okyanusa 1 damlada sizden gelmiş oluyor. 1 damla, 1 damla…

1) Fiziksel Altın

Altın yatırımı için en eski yöntem fiziksel paralar (çeyrek, yarım, tam, cumhuriyet, ata lira vb) veya barlar (gram, ons, kg vb) satın almaktır. Fiziksel yaklaşımın avantajı, altın yatırımı yapmanın en güvenli, en az karmaşık yoludur. Saygın bir satıcıdan (kuyumcu/sarraf) satın alıp güvenli bir yerde tutmalısınız.

Şahsen, evinize (sıkışmış bazı altın paralara ve biraz nakit) olan bir zarfa sahip olmak iyi bir fikir. Fiziksel külçe güzel bir değer deposu olabilir. Hepimiz ekonomik, pandemik ya da doğal afetler ile ilgili yıkımın vurduğu ve bazı zor varlıkların elinizin altında olduğu alanları gördük. Kriz zamanlarında gerekli fonları sağlamak için her zaman bankalara veya elektronik ödeme ağlarına güvenemezsiniz.

2015 yılında, Yunanistan’ın ekonomik krizi sırasında, bankalara yönelik günde 60 avro ile sınırlı bir çalışma olumsuz sonuçlandı. Sadece önemsiz miktarda nakit almak için halkın uzun sıralar beklemesi gerekti.

Porto Riko bir kasırga tarafından harap edildiğinde ve tüm bölge savunmasızken, sistemler kredi kartlarını kabul edemedi ve her şey için nakit gerekiyordu. Ancak birçok banka kapatıldı ve para çekme işlemlerini $100/gün ile sınırlandırıldı. Sadece bir avuç çalışan ATM vardı. Bu nedenle, acil durumlar için bazı fiziksel nakit ve bazı altın / gümüş sikkelerin saklanması kötü bir fikir değildir.

Ancak büyük miktarlara ulaşmaya başladığınızda, fiziksel altın ve gümüşü evinizde saklamak güvenli değildir. Daha fazlasını tutmak istiyorsanız, profesyonel olarak güvenlikle depolamak önemlidir. Bu haliyle yatırımınızı yiyen düzenli ücretlerle birlikte gelir. Banka kasası ücretli sonuçta. Neyseki tarihsel olarak, altın ve gümüş fiyatları depolama ücretlerinden çok daha hızlı yükselir, ancak yol boyunca bu ücret masrafları biraz uçucu olabilir.

Bitcoin geleneksel finansal sistemin dışında olduğu için insanların bu amaç için giderek daha fazla kullandıkları bir başka varlık sınıfıdır. Bitcoin Yatırımı Yapmamdaki 3 Sebep yazıma göz atmak isteyebilirsiniz. Kısa vadede Bitcoin sahibi olmak isteyen herkesin uzun vadede satoshi almak için yarışır hale geleceğini düşünüyorum, yani Bitcoin’de de bullishim.

2) Altın Fonları

Altın fonlarını Tefas’ta işlem görenlere göre sitesinden çektim. Tüm banka uygulamalarından ve bazı aracı kurumlardan alınabilir. Liste güncel olmayabilir. Baştaki kodları aratarak al-sat yapabilirsiniz.

- Mkg Mükafat Portföy Altın Katılım Fonu

- Ojk Qnb Finans Portföy Altın Fonu

- Tca Ziraat Portföy Altın Katılım Fonu

- Afo Ak Portföy Altın Fonu

- Dba Deniz Portföy Altın Fonu

- Gta Garanti Portföy Altın Fonu

- Tta İş Portföy Altın Fonu

- Tua Teb Portföy Altın Fonu

- Ggk Inveo Portföy Altın Fon

- Ykt Yapı Kredi Portföy Altın Fonu

- Njf Nurol Portföy Altın Fonu

- Ica Icbc Turkey Portföy Altın Fonu

- Fıb Fiba Portföy Altın Fonu

- Ogd Oyak Portföy Altın Katılım Fonu

- Hbf Hsbc Portföy Altın Fonu

- Rba Albaraka Portföy Altın Katılım Fonu

- Rpg Rota Portföy Altın Fonu

Bu fonlara ek Darphanenin sunduğu ve dilerseniz daha sonra fizikiye çevirebileceğiniz Altın.s1 kodlu Darphane altın sertifikasıda ilginizi çekebilir.

3) Altın ETF’leri

Global Altın ETF’lerini uygun komisyon oranlarıyla alıp satmak için IBKR kullanabilirsiniz. Parantez içindeki kodları aratarak al-sat yapabilirsiniz.

- SPDR Gold Trust (GLD), Gider Oranı: %0.40

- iShares Gold Trust (IAU), Gider Oranı: %0.25

- SPDR Altın MiniShares Güven (GLDM), Gider Oranı: %0.18

- Aberdeen Fiziksel Altın Payları ETF (SGOL), Gider Oranı: %0.17

- Sprott Fiziksel Altın Güven (PHYS), Gider Oranı: %0.46

- Perth Mint Fiziksel Altın ETF (AAAU), Gider Oranı: %0.18

4) Blockchain – Kripto Para

Son yıllarda blockchainin Bitcoin ile yaygınlaşması ile meme (şaka) coinleri peşi sıra bir çok altcoin türemiş ve ihtiyaç dahilinde dolar, euro endeksli kripto paralar üretilmişti. Bunu peşi sıra takip eden emtia ve hisse senetleri izlemişti. Şimdilik çeşidi az da olsa PAXG ve XAUT gibi alternatif sanal altın alım satımıda yapılabilir. Hatta bunları teminat göstererek merkeziyetsiz borsalarda işlem açabilir ve staking geliri elde edebilirsiniz.

5) Bonus

Altın’a hisse senedi olarak madencileri ve endüstrisi olarakta yatırım yapabilirsiniz.

Madencilerin avantajı, teoride değerli metal yatırımlarının birçok problemini çözebilmeleridir. Değerli metaller nakit akışı üretmez ve yönetmek için paraya mal olmazken, madenciler nakit akışı üretir ve genellikle temettü öderler.

Ancak altın madencileri levered altına karşı. Aşırı durumlarda (ons başına $ 800’den ons başına $ 1.600’e veya tam tersi)’den altın fiyatı birkaç yıl içinde iki katına çıkabilir veya yarıya düşebilir, altın madenci hisse senedi fiyatları 5-10 kat artabilir veya düşebilir.

Bir altın madencisinin serbest nakit akışı başabaş noktası $1,000 / ons olduğunu varsayalım, bu nedenle altın bu noktanın üzerinde olduğunda, pozitif serbest nakit akışına sahiptirler. Basit bir ifadeyle, altın fiyatı şu anda $1,100/ons ise, altın madencisi, madenciliği yaptıkları her ons için yılda yaklaşık $100/ons kazanıyor. Altının fiyatı $1.500/ons’a yükselirse ve altın madencisinin giderleri aynı kalırsa, aniden kârlı serbest nakit akışında $500/ons yaparlar. Altın fiyatı sadece %36 artmasına rağmen karları %400 arttı. Altın daha sonra $800/ons’a düşerse, altın madencisi kırmızıya girer ve hızlı bir şekilde para kaybetmeye ve borcu biriktirmeye ve bir en düşük hisse fiyatına düşmeye başlar.

Altının kendisinde bir yatırımcıysanız, altın fiyatındaki gerilemeleri bekleyebilirsiniz.

Ancak altın madencileri o kadar rahat değil; altın uzun süre düşük fiyatlı kalırsa, altın fiyatı tekrar yükselmeden iflas edebilirler. Herhangi bir nedenle talep düşerse, altının her şeyden önce devam eden maliyetlerin ( AISC ) altına düşmesi kesinlikle mümkündür, çünkü yıllık üretim mevcut altın arzının sadece yaklaşık %2’sine eşittir .

Başka bir deyişle, pazar madencilerin çözücü kalabileceğinden daha uzun süre mantıksız kalabilir.

Ayrıca, altın madencileri tarihsel olarak iyi yönetilmiyor. Maliyetleri kontrol altında tutmazlar ve bu nedenle altın fiyatlarındaki en karlı artışları kaçırmaya eğilimlidirler. Değerli metaller yüksek fiyatlandırıldığında genellikle kötü zamanlı alımlar yaparlar, bu da fiyatlar normale döndüğünde bir değer tuzağına dönüşür. Grup olarak düşük içeriden sahiplik ve şirketlerinin büyüklüğüne göre çok yüksek ödenen CEO’lara sahiptirler.

Yazımda verilerini kaynak olarak kullandığım Lyn’e sevgilerle.